Economistas, legisladores y exautoridades coinciden en que el crédito del FLAR, el dólar referencial y la escasez de reservas confirman una devaluación encubierta que impacta precios y confianza.

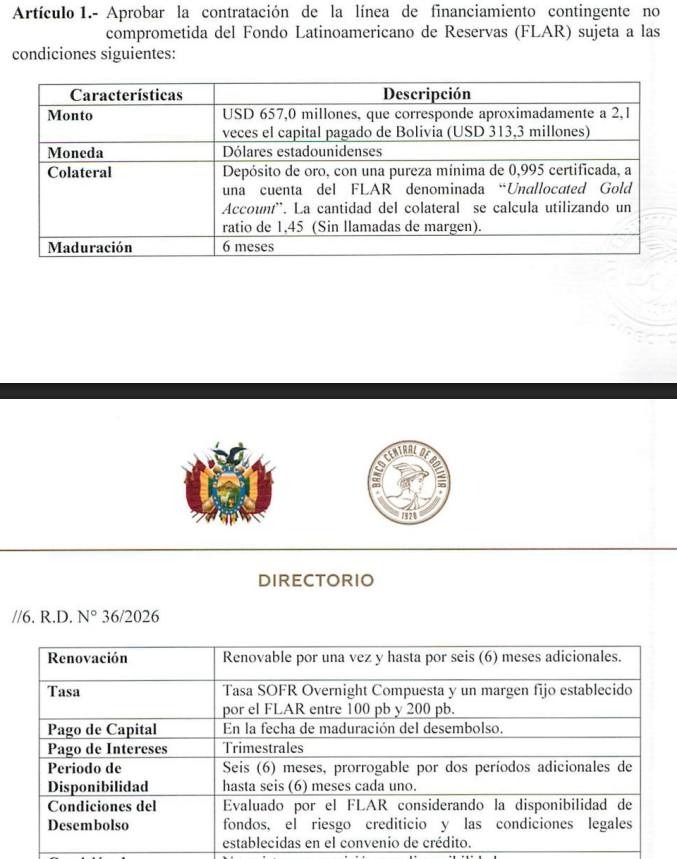

La decisión del Estado boliviano de contratar un crédito de contingencia con el Fondo Latinoamericano de Reservas por 657 millones de dólares ha dejado de ser un dato técnico para convertirse en una señal política y económica de alto impacto: el país enfrenta una crisis de divisas que ya se traduce, en los hechos, en una devaluación no declarada.

El movimiento no es aislado. Llega en un momento en el que el Gobierno habilitó el uso de tarjetas en el exterior con un tipo de cambio referencial cercano a los Bs 9 por dólar, muy por encima del oficial de Bs 6,96. La combinación de ambas decisiones —endeudamiento externo y flexibilización cambiaria— ha reconfigurado el debate económico nacional.

Para el economista Jaime Dunn, la lectura es directa: “Existe una devaluación camuflada. El tipo de cambio de 6,96 ya no existe en la práctica”. Su afirmación sintetiza lo que diversos actores vienen señalando: el país opera con múltiples tipos de cambio, aunque formalmente se sostenga uno solo.

El crédito con el FLAR refuerza esa interpretación. Se trata de un financiamiento diseñado para atender problemas de liquidez externa y balanza de pagos, lo que implica un reconocimiento implícito de que las reservas no son suficientes para sostener la demanda de dólares.

Las cifras lo respaldan. Las reservas en divisas habrían caído de aproximadamente 500 millones de dólares a finales de 2025 a apenas 146 millones en marzo de 2026, un nivel que limita severamente la capacidad de intervención del Banco Central.

Además, el costo del crédito no es menor. Con una tasa basada en SOFR (alrededor de 3,65%) más un margen adicional de entre 100 y 200 puntos básicos, Bolivia deberá pagar entre 16 y 19,25 millones de dólares en intereses en solo seis meses, llevando la obligación total a unos 676,25 millones de dólares en ese corto plazo.

En ese contexto, la pregunta que empieza a instalarse es incómoda: ¿se está utilizando este endeudamiento para sostener la salida de divisas que ahora se facilita mediante tarjetas y operaciones internacionales?

Desde el ámbito político, las voces críticas coinciden en el diagnóstico.

El expresidente Evo Morales también se sumó a las críticas, con una frase que resume el cambio de escenario: “El ‘dólar referencial’ ha reemplazado al ‘dólar oficial’”. Para Morales, la medida es “una operación bancaria camuflada” que constituye una devaluación de facto.

El jefe de bancada mayoritaria de la asamblea departamental de Cochabamba, Juan Carlos Irahola, fue categórico: “El país ya experimenta una devaluación camuflada”. Según explicó, el alza sostenida del dólar en el mercado interno “refleja un deterioro del boliviano” y tiene efectos inmediatos: “Encarece las importaciones, presiona los precios y golpea el poder adquisitivo”.

El diputado Edgar Zegarra de Alianza Libre reforzó esa postura al cuestionar la eliminación de restricciones al uso de tarjetas en el exterior. “Esto es una devaluación camuflada. El Gobierno debe asumir medidas económicas de fondo”, afirmó, advirtiendo que las decisiones actuales no resuelven el problema estructural.

En la misma línea, el senador José Sánchez del mismo partido, sostuvo que la medida beneficia a un grupo reducido mientras profundiza las distorsiones. “El tipo de cambio oficial ya no refleja la realidad”, señaló, marcando la brecha entre discurso y práctica.

Desde el análisis económico, el diagnóstico es aún más severo. Antonio Saravia fue tajante: “Hay una devaluación camuflada. El Gobierno lo acepta. El 6,96 no existe más”. A su juicio, la falta de reformas estructurales ha llevado a adoptar medidas parciales que terminan reconociendo el problema sin resolverlo.

Una visión más técnica la aporta el análisis de Omar Rilver Velasco, quien describe la situación como la instauración de un “régimen híbrido multicambiario”. Según explica, la eliminación de límites en la compra y venta de divisas permite que bancos y casas de cambio operen con tipos de cambio diferenciados, dependiendo de la operación.

“Se está facultando a la banca a intermediar dólares al tipo de cambio que mejor le convenga”, advierte. Esto implica que mientras algunas operaciones se registran al tipo oficial, otras —como las vinculadas a tarjetas— se realizan a valores más altos, consolidando un sistema de múltiples referencias cambiarias.

El problema de fondo, según este análisis, es la falta de transparencia. El Banco Central continúa registrando balances y operaciones externas al tipo de cambio oficial, mientras en la práctica utiliza valores distintos para transacciones clave, como la compra de oro o la provisión de divisas.

Este desdoblamiento no es menor. Organismos internacionales han advertido históricamente que los sistemas de tipos de cambio múltiples generan distorsiones, incentivan el arbitraje financiero y erosionan la confianza en la política económica.

Y es precisamente la confianza el punto más crítico. Cuando el mercado deja de creer en el tipo de cambio oficial, la economía empieza a regirse por referencias informales, más volátiles y menos controlables.

El crédito con el FLAR aparece no como una solución, sino como un síntoma. Un puente financiero de corto plazo que intenta sostener un equilibrio cada vez más frágil.

La contradicción es evidente: mientras el Gobierno insiste en que no hay devaluación, las medidas adoptadas —dólar referencial, flexibilización cambiaria, endeudamiento externo— apuntan en la dirección contraria.